Näin jälkikäteen arvioituna voi jo sanoa, että spot (= “fyysisten”) bitcoin-ETF:ien lanseeraus oli sittenkin klassinen sell the news -tapahuma. Tämä ei sinänsä ole yllättävää, kun huomioi taustatekijät.

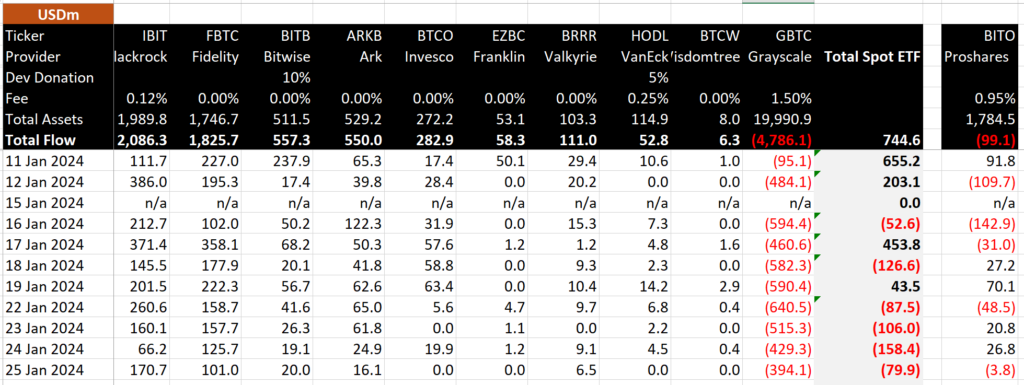

Osa bitcoinin hintanotkahduksesta selittyy Grayscale Investmentsin GBTC:n yli 4,4 miljardin dollarin lunastuksilla, joka vastaa yli 116 000 bitcoinin myyntiä tästä nimenomaisesta ETF:stä. Noin puolet myynneistä koostuu vuonna 2022 romahtaneen FTX-kryptopörssin konkurssipesän pakkomyynneistä ja toinen puolikas liittynee Digital Currency Groupin sisäisiin velkaselvittelyihin. GBTC:n muunnos ETF:ksi oli Grayscalen tuotteen kannalta merkityksellistä, koska vihdoin vanhat GBTC-omistajat kykenevät lunastamaan osuutensa hyvin lähellä NAV:ia ja kaikki vuosien aikana tuotteeseen pakkautunut bitcoin voi vihdoinkin löytää uuden kotipaikan.

Pidän mahdollisena, että GBTC-osuuksien lunastuspaine heikkenee tulevien viikkojen aikana viimeistään helmikuussa, kun viimeisetkin pakkomyyjät saavat lunastuksensa tehtyä. Todennäköisesti GBTC:n välitön kokonaislunastusvirta asettunee lähitulevaisuudessa lopulta noin 6–9 miljardin dollarin haarukkaan, mikä tarkoittaa GBTC:n aiheuttavan ainakin lähiaikoina jatkuvaa myyntipainetta. Pidän myös todennäköisenä, että GBTC:n hallinnointipalkkio laskee lähemmäs kilpailijoiden tasoa nykyisestä 1,5 % p.a. Lisäksi kannattaa huomioida, että tuotteethan ovat sinänsä hyvin samanlaisia, mutta niiden kulurakenteissa ja arvolupauksissa on pientä vivahde-eroa (vrt. Bitwise ja VanEck antavat osan hallinnointipalkkiosta bitcoinkehittäjille).

Alla olevaan BitMEX Researchin kokoamaan taulukkoon on koottu tärkeitä dollarimääräisiä lukuja tuotteiden lanseerausta seuranneilta kymmeneltä päivältä.

Näistä luvuista näkee, että BlackRock iSharesin IBIT ja Fidelityn FTBTC ovat kasvaneet nopeassa ajassa suuriksi. Niiden hallinnoimat pääomat ovat lähes kaksi miljardia dollaria ja pidän todennäköisenä, että niiden etumatka oli jo osittain kirjoitettu tähtiin. BlackRock ja Fidelity ovat tietysti erilaisia yhtiöitä, mutta samalla ne ovat hyvin perinteisiä toimijoita sijoituspalvelutoimialalla. Mitä enemmän dollareita virtaa näiden kahden “oven” kautta bitcoiniin eli mitä suuremmaksi niiden AUM kasvaa, sitä enemmän uskottavuutta bitcoinille muodostuu uutena omaisuusluokkana.

Bitcoin-ETF:t ovat olleet jättimenestys, vaikka bitcoinin hintaliike onkin ollut lyhyellä aikavälillä miinusmerkkinen, mutta tämä oli sinänsä odotettavissa ottaen huomioon GBTC:n “luonnollisen” voimakkaan myyntipaineen1, perinteisen sijoituspalvelupuolen omaksumisen tahmeudet, perinteisten sijoittajien skeptisyyden ja bitcoinin yli +160 % nousut viime vuodelta.

Eilisen datan perusteella näyttää siis siltä, että Grayscalen myyntipaine on ainakin hetkellisesti hieman laskenut, mutta myyntipaine on edelleen merkittävä. Edellä mainitut tekijät huomioiden on ilmeistä, että bitcoinin hintaan kohdistuu tällä hetkellä laskupainetta ja bitcoinin hinta onkin tullut alas lähes -10 % vuoden alusta vs. -20 % tammikuun huipuista.

Lyhyellä aikavälillä on tärkeää huomioida, että ETF:ien aiheuttama myyntipaine yhdistettynä johdannaispositioitumiseen muodostaa teknisestä näkökulmasta haastavan ympäristön. Nykyiset hintatasot eivät välttämättä houkuttele ottaen huomioon sen, että myyntipaine on ollut jo yli viikon ajan voimakasta (eli mahdollista, että myyntipainetrendi jatkuu vielä jonkin aikaa) ja todennäköisesti se ei tule loppumaan aivan heti. Bitcoinin hinnassa on siis edelleen lasketteluvaraa: nykyinen lyhyen aikavälin hintaliike vaikuttaa epäselvältä (vaikka kuvio 1 saattaisi vaikuttaa houkuttelevalta), joten varovaisuuteen on aihetta.

Hyvää viikonloppua!

-tb

Tässä materiaalissa esitetyt kannanotot, näkemykset, kuviot, kaaviot, arviot ja ennusteet ovat kirjoittajan valikoimia, eikä niitä voi pitää minkäänlaisena kehotuksena toimeen tai päätökseen. Materiaalissa esitetyt tiedot ja arviot voivat muuttua nopeasti, eikä kirjoittaja tai muukaan taho sitoudu päivittämään muutoksia materiaaliin. Materiaali ei väitä välittävänsä täydellistä tai ehdottoman oikeaa kokonaiskuvaa siinä kuvatuista asioista. Kirjoitus ei ole sijoitussuositus tai -neuvontaa. Menneet tapahtumat tai asiat eivät ole tae tulevista tapahtumista tai asioista. Don’t trust, verify. Do your own research.

Voit tilata maksuttoman Coinmotion Wealth -uutiskirjeen tästä.

Tutustu kuukausimaksulliseen Coinmotion Wealth -sisältöpalveluun tästä.

- Myyntipaine on luonnollinen siinä mielessä, että GBTC:n perinteinen trustirakenne oli keskeinen syy vuonna 2022 puhjenneelle kryptofinanssikriisille ja sitä seuranneille kryptomarkkinoita järisyttäneille tapahtumille. Jos SEC olisi suostunut muuntamaan GBTC:n ETF:ksi jo aiemmin, kryptofinanssikriisiä ei välttämättä oltaisi nähty lainkaan niin rajuna kuin se sitten lopulta Terra Luna -ekosysteemin romahduksen jälkeen paisui. ↩︎