Markkinoilla on ollut syys- ja lokakuun ajan hermostunut tunnelma. Korkojen pitkään jatkunut nousu, inflaatio, Yhdysvaltain kääntynyt korkokäyrä ja geopoliittisten jännitteiden kiristyminen ovat aiheuttaneet tuntuvaa epävarmuutta. Samaan aikaan osakkeiden ja bondien positiviinen korrelaatio on pitkästä aikaa taas täällä. Yhdysvaltain vahvat talousluvut tukevat higher for longer -skenaariota1, jossa varsinkin pitkiin velkapapereihin sijoittaneiden tuotto “mätänee” Hannu Angervuon sanoin käsiin.2 Yhdysvaltain keskuspankki löysentänee rahapolitiikkaa markkinaennusteiden mukaan vasta ensi vuoden puolella, mutta markkinoilla on merkkejä siitä, että ohjauskorkoa ei enää ainakaan nosteta ja pidän jopa Fed fundsin alentamista mahdollisena.

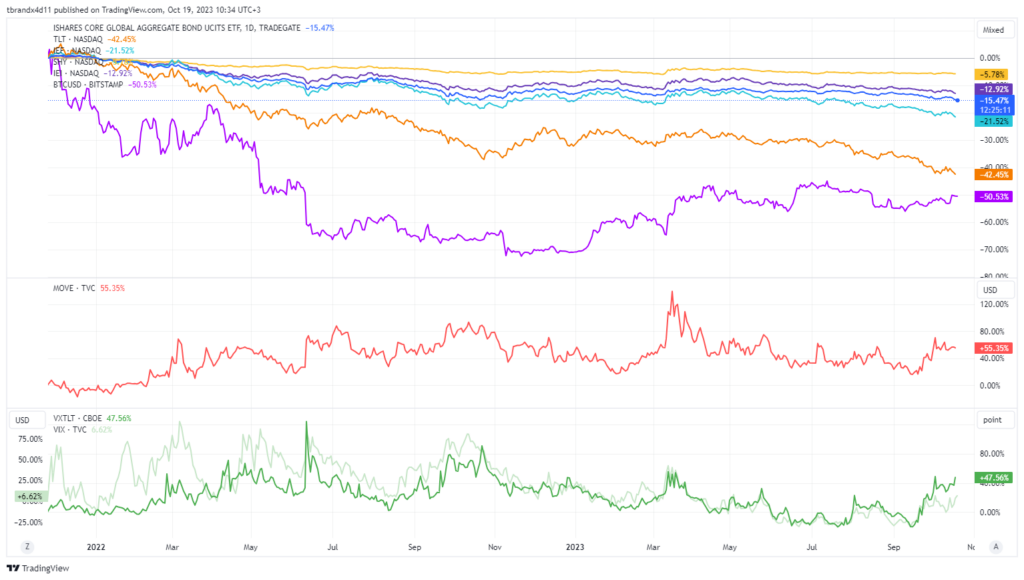

Riskimarkkinoilla voimakasta uudelleenhinnoittelua ei ole vielä nähty3, joten on hyvin mahdollista, että sekametelisopan sakeneminen on vasta edessä. Perinteinen 60/40-salkku kuulostaa nyt monien korvaan houkuttelevalta, mutta “riskittömien” korkopaperien riskit ovat kohonneet korkojen noustessa ja vanhan korrelaatioregiimin natistessa liitoksistaan.4

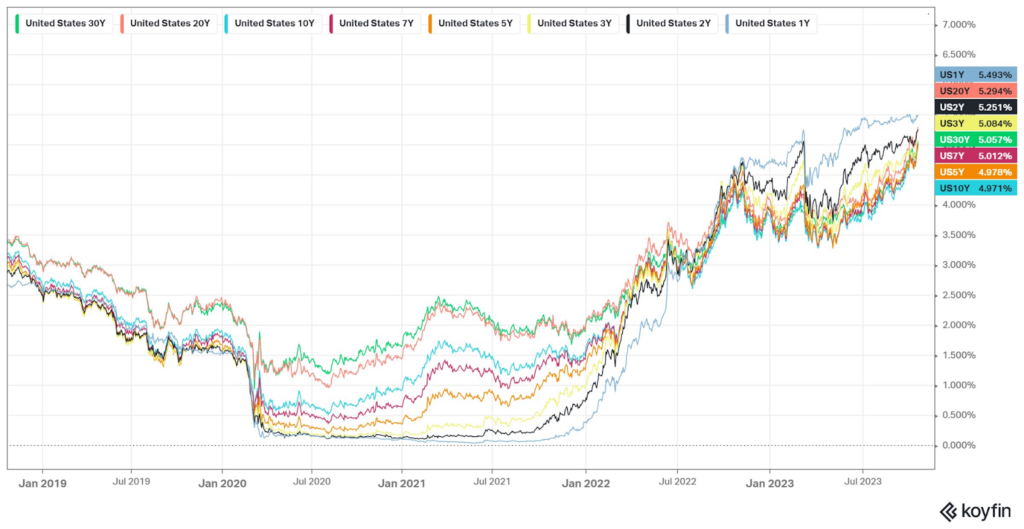

Korkojen pitkään jatkunut raju nousu ei rajoitu vain Yhdysvaltoihin tai Eurooppaan, vaan se näkyy ympäri maailmaa. Tämä johtuu käytännössä siitä, että markkinoilla ennakoidaan rahapolitiikan kiristysten jatkuvan vahvojen talouslukujen ja inflaatiohuolien keskellä. Korkojen nousulla on ollut jo nyt tuntuvia vaikutuksia markkinoihin, sillä jo liikkeeseen laskettujen joukkovelkakirjojen arvo laskee (korkoriskit kasvavat) ja toisaalta riskisijoitukset eivät enää ole yhtä houkuttelevia kuin vielä muutama vuosi sitten.

Korkojen nousu vaikuttaa valtioiden pitkäaikaisen rahoitusaseman5 ja kotitalouksien jokapäiväisen elämän lisäksi laajasti yritysten kasvuodotuksiin, sillä lainarahan kallistuminen vaikuttaa haitallisesti niiden tuloskasvuun. Toisaalta institutionaaliset ja muut ammattimaiset sijoittajat hyödyntävät joukkovelkakirjoja vakuutena muun muassa johdannaiskaupankäynnissä ja vivutuksessa. Velkaantuminen käy siis hyvin kalliiksi, kun korot nousevat nopeasti.

Perinteisesti sijoittajat ovat hyödyntäneet erilaisia (joukko)lainoja keskeisenä osana sijoitussalkkua ja sen riskienhallintaa. Erityisesti valtionlainat ovat olleet suosiossa, kun markkinoilla myllertää ja sijoittajat kaipaavat vakautta. Viimeaikainen korkojen jyrkkä nousu on kuitenkin tärkeä muistutus siitä, että edes valtionlainat eivät ole koskaan olleet riskittömiä. Korkotaso vaikuttaa bondien arvoon käänteisesti. Sijoittajan ei ole mielekästä maksaa nollakorkoaikoina emissioidusta bondista täyttä hintaa, kun markkinoilta saa saman liikkeeseenlaskijan bondeja huomattavasti paremmalla tuottolupauksella.6 Sijoittajat, jotka ostivat pitkää korkoa joitakin vuosia sitten, tekevät tappioita, jos he päättävät myydä lainapaperin ennen sen erääntymistä. Ja vaikka pitkää korkoa ostanut sijoittaja odottaisikin bondin erääntymiseen, niin sijoittajan reaalinen tuotto saattaa jäädä inflaation ja vaihtoehtoiskustannusten vuoksi hyvin kehnoksi (pahimmassa tapauksessa negatiiviseksi). Korkojen voimakas nousu on aiheuttanut bondisijoittajille tuskia.7

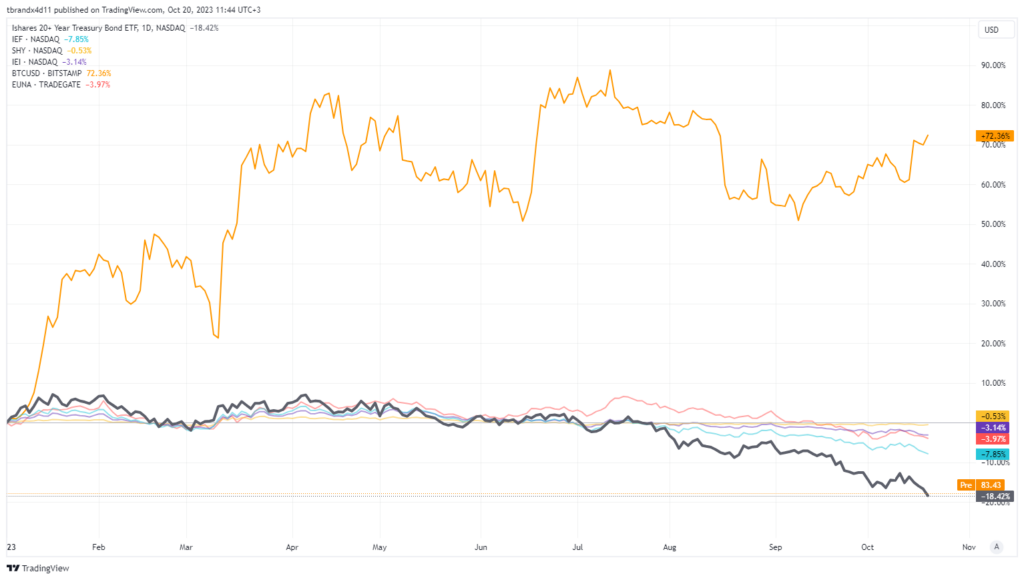

“Riskittömiksi” kutsuttujen Yhdysvaltain pitkien valtionlainojen markkinakorot ovat olleet erityisen rajussa nousussa ja tämä on puolestaan painanut näiden pitkän koron tuotteiden hintoja. Esimerkiksi iShares 20+ Year Treasury Bond ETF (TLT) on yksi suosituimmista Yhdysvaltain pitkän koron rahastoista. Sen hallinnoimat pääomat ovat noin 40 miljardia dollaria. TLT:n hinta on laskenut yli 50 % vuoden 2021 lopusta ja kuluneen vuoden aikana sen hinta on sukeltanut 21 %.8 Bondisijoittaminen ei näytä lainkaan niin riskittömältä kuin luulisi.9 Bondisijoittaja voi aina odottaa erääntymiseen, mutta “riskittömyydestä” voi joutua maksamaan pitkän pennin. Jotkut ovat esittäneet, että TLT:n tuotto-riskisuhde on markkinakorkojen nykytasoilla sen äärimmäisen hyvä likviditeetti huomioiden jo lievästi asymmetrinen10. Asymmetria ei kuitenkaan mielestäni ole näillä hinnoilla korkosijoittajaa tukeva.

Minusta vaikuttaa siltä, että markkinoilla on virinnyt epäilyksiä Yhdysvaltain liittovaltion velanhoitokykyä kohtaan. Viimeisimmässä Wealth-katsauksessamme AV Pentikäinen totesi osuvasti:

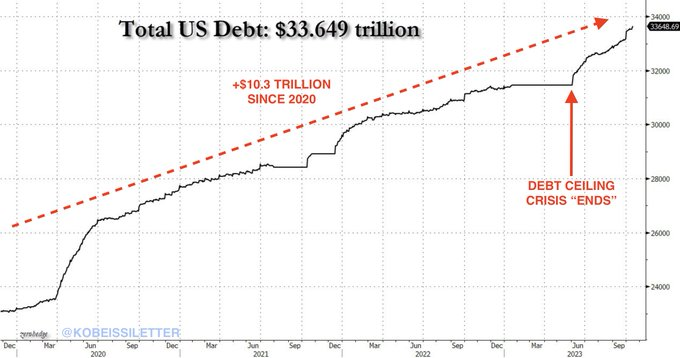

Yhdysvaltojen velkataakka jaksaa puhuttaa, sillä velka on noussut yhteensä 650 miljardilla dollarilla sen jälkeen, kun se kuukausi sitten saavutti 33 biljoonan (engl. trillion) dollarin rajapyykin [kuvio 4]. Toisin sanoen, Yhdysvaltojen valtionvelka kasvoi viime kuukauden aikana noin 915 miljoonan dollarin tuntivauhdilla.

Yhdysvaltain (vahvistamaton) BKT on noin 27 biljoonaa dollaria ja liittovaltion velka puolestaan arviolta 33,6 biljoonaa dollaria (ks. Kuvio 3). Yhdysvaltain julkinen velka on nyt jo lähes 125 % suhteessa maan BKT:hen, jonka lisäksi liittovaltion pitää seuraavien kymmenen vuoden aikana suoriutua satojen biljoonien dollarien niin sanotusta palveluvastuuvelasta.11 Ei siis ihme, että markkinoilla hieman hermoillaan Yhdysvaltain valtiontalouden kantokyvystä.12

Yhdysvalloilla on käytännössä vain yksi tapa päästä asiassa eteenpäin. Tuntuva talouskuri ja verotuksen laaja-alainen uudistaminen (ja kiristäminen) voidaan pois, koska kumpikaan ei ole nykyisessä Yhdysvaltain sisäpoliittisessa tilanteessa mahdollinen.

Mikä on siis todennäköisin ratkaisu?

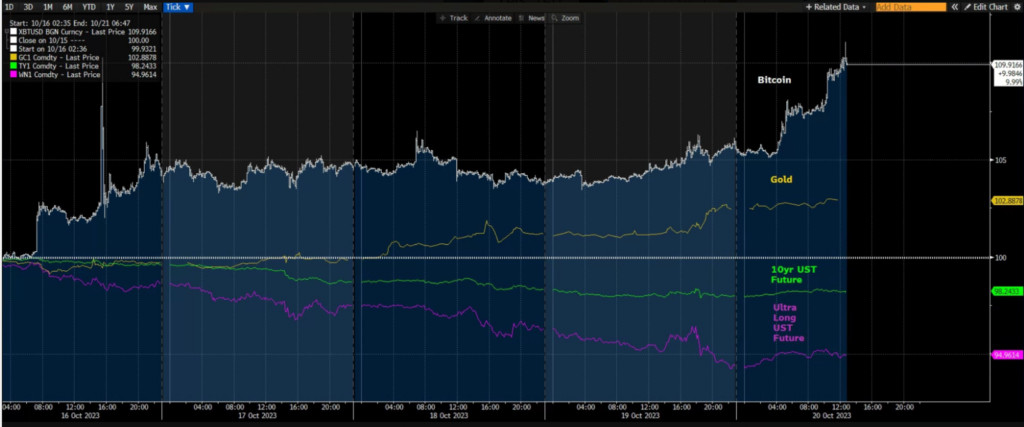

Pitää yksinkertaisesti painaa julmetusti lisää rahaa. Tällä hetkellä bitcoinin hintakehitys on ollut nousujohteista, joka saa ainakin minut pohtimaan sitä, että korkohuiput saattavat olla Yhdysvalloissa hyvin lähellä.

Ja koska Yhdysvaltain dollari ja velkapaperit nauttivat käytännössä privilège exorbitant -asemasta, ostajia löytyy pienistä haasteista huolimatta aina. Käytännössä tästä seuraa dollarin ostovoiman heikkeneminen.

Huomioni kiinnittyy nyt ennen kaikkea kahteen keskipitkällä aikavälillä markkinoita ohjaavaan merkittävään tekijään:

- Yhdysvaltain talouskehitys ja rahapolitiikka

- Geopolitiikka

Mitäköhän sijoittajan pitäisi tästä kaikesta ajatella? Käteistä? Osakkeita? Korkoja? Hyödykkeitä? Infraa? Kiinteistöjä? Kultaa? Bitcoinia?

Hyvää viikonloppua!

-tb

Tässä materiaalissa esitetyt kannanotot, näkemykset, kuviot, kaaviot, arviot ja ennusteet ovat kirjoittajan valikoimia, eikä niitä voi pitää minkäänlaisena kehotuksena toimeen tai päätökseen. Materiaalissa esitetyt tiedot ja arviot voivat muuttua nopeasti, eikä kirjoittaja tai muukaan taho sitoudu päivittämään muutoksia materiaaliin. Materiaali ei väitä välittävänsä täydellistä tai ehdottoman oikeaa kokonaiskuvaa siinä kuvatuista asioista. Kirjoitus ei ole sijoitussuositus tai -neuvontaa. Menneet tapahtumat tai asiat eivät ole tae tulevista tapahtumista tai asioista. Don’t trust, verify. Do your own research.

Voit tilata maksuttoman Coinmotion Wealth -uutiskirjeen tästä.

- Aktia (7.10.2023). “Fed tukevasti kuskin paikalla“. Markkinakatsaus. ↩︎

- Sinervä, I. (6.3.2021). “Hannu Angervuo varoittaa inflaatioriskistä ja koroista – ‘Sijoittajan on syytä varautua sekamelskaan’”. Salkunrakentaja. ↩︎

- Perinteiset julkiset osakemarkkinat tuottavat pitkällä aikavälillä vuotuisesti keskimäärin 7–11 %, mutta lyhyellä aikavälillä voidaan sukeltaa hyvin syvälle tai nousta rajusti. Tänään sijoittamiseen tutustuvan nuoren ei ole mielekästä rakentaa itselleen korkopainotteista salkkua (ilman erityistä tarvetta), vaan sukeltaa riskimarkkinoille ja toivoa useita korjausliikkeitä olettaen sijoitustoiminnan jatkuvan pitkään. Kukaan ei voi luvata tulevaisuuden riski-tuottoprofiilin olevan sama kuin eilen, mutta tavallisesti laskumarkkinoilta saa laatua edullisemmalla hinnalla, parempia osinkotuottoja ja kohtuullisemmin arvostuksin. Elämänsä ehtoopuolella asioita pitää arvioida toisella tavalla, koska aikaa ei ole rajattomasti. Työelämäprofessori Peter Nyberg kirjoitti aiheesta vastikään X:ssä. ↩︎

- Talouselämä (2023). “Tunnetko sijoittamisen 60/40-mallin: Se on taas houkutteleva“. Vko 40/2023. ↩︎

- Joffe, M. (13.10.2023). “Higher Interest Rates Have Ramifications for Public Pension Systems“. Cato at Liberty. ↩︎

- Mitä lyhyempi juoksuaika on, sitä pienempi vaikutus korkomuutoksilla on bondin arvoon. ↩︎

- Dolan, M. (20.10.2023). “Buying a burst bubble, bruised bond bulls wince“. Reuters. ↩︎

- Tuotteen 10 vuoden Sharpe on 0,02 ja vuotuinen keskimääräinen tuotto tarkasteluajalta 0,12. ↩︎

- Erilaisilla mallinnustyökaluilla voi yrittää hahmottaa korkosijoittajan tappioiden syvyyttä. Oletetaan, että sijoittajalla on 100 % TLT-allokaatio ja hän on ostanut TLT:tä kymmenen vuoden ajan 100 dollarilla kuukaudella. Hän olisi sijoittanut tällä ajanjaksolla yhteensä 11 700 dollaria ja hänen TLT-positionsa arvo olisi nyt noin 8 400 dollaria. Tappiota on kertynyt tällä ajanjaksolla lähes 30 %. Tässä laskelmassa ei huomioida mahdollisia uudelleensijoituksia tai inflaatiota. ↩︎

- PopperTech (7.8.2023). “TLT: Asymmetric Risk-Reward With Liquidity“. Seeking Alpha. ↩︎

- Boccia, R. (17.10.2023). “Not Just Any Fiscal Commission Will Resolve America’s Fiscal Crisis“. Cato at Liberty ; Boccia, R. (28.3.2023). “Medicare and Social Security Are Responsible for 95 Percent of U.S. Unfunded Obligations“. Cato at Liberty; Konish, L. (8.9.2018). “This economist thinks the US is poised for financial disaster. Here’s what that means for your retirement“. CNBC. ↩︎

- Yhdysvaltain presidentti Biden on lisäksi vastikään pyytänyt kongressilta uutta yli 100 miljardin dollarin apupakettia. ↩︎