Ethereum siirtyi viime vuonna työntodisteesta varantotodisteeseen1. Tämän pitkän päivitysten sarjan myötä Ethereumin konsensusmalli muuttui ja louhinnan sijaan Ethereum-ketjun tapahtumien vahvistamisesta, ja verkon tilitysliikenteen turvallisuudesta, vastaavat etheriä verkkoon sitovat validaattorit.

Ethereumin siirtyminen varantotodisteeseen oli teknisesti merkittävä askel, sillä Ethereum on muihin älysopimusalustoihin verrattuna verrattain monimutkainen kokonaisuus. Ethereumissa on toteutettu lanseerauksen jälkeen lähes parikymmentä päivitystä, joista osa on ollut toisia merkittävämpiä. Etherin (ETH) omistajien kannalta näillä päivityksillä on ollut perustava vaikutus siihen, miten ja missä etheriä voi käyttää (vrt. The DAO vuonna 2016, ICO-huuma vuosina 2017–2018, DeFi-palveluiden nousu vuonna 2020 jne.). Itse Shanghai-päivitys eli sulautuminen ei ole ainakaan lyhyellä tähtäimellä juurikaan vaikuttanut ETH:n hintaan.

Luonnehtin sulautumista alkuvuodesta 2022 tällä tavoin:

“Vuoden [2022] aikana on siis mahdollista seurata lähes reaaliajassa, miten satojen miljardien arvoisen julkisen kryptoverkon ‘huoltotoimenpiteet’ suoritetaan äärimmäisessä tilanteessa. Päivitettävä Ethereum on valtavan monimutkaista lentokonetta muistuttava järjestelmä, joka lentää korkealla yläilmoissa ja matkustajilla on koko tulla mukaan lennolle tai poistua milloin niin haluavat. Itse lentokoneen vauhti kiihtyy ja samaan aikaan lentokoneeseen liittyy enemmän tai vähemmän löyhästi uusia pienempiä lentokoneita ja muita sen kyljessä eläviä järjestelmiä.”

Steikkaus – mahdollisuus ansaita natiivipalkkioita sitomalla kryptovaroja PoS-ketjun turvaamiseen – otettiin Ethereumissa käyttöön joulukuussa 2020, mutta tällöin kyse oli ennemminkin harjoitteesta, eikä sitä alussa käytetty Ethereumin konsensusjärjestelmänä. Se oli Ethereumin pääketjun kanssa rinnakkain toimiva erillinen lohkoketju aina sulautumiseen asti.

Ethereum ja ether

Sulautumisen jälkeen ETH on pysyvään käyttöön tarkoitettu omaisuuslaji:

- Lajiesinemäinen omistusosuus Ethereum-protokollasta (“osake”) ja lukittu ETH on puolestaan luonteeltaan ikuisen saamistodistuksen tai perpetuaalin (~ “ikuisuusbondin”) kaltainen vaade, joka oikeuttaa lukitsijaa saamaan lopulta vallintaansa ennalta määräämättömän suuruista ETH-rahavirtaa tasaisin väliajoin;

- Oikeus varojenjakoon, jossa Ethereum-protokollan voi ajatella laskevan liikkeelle saamistodistuksen protokollatasolla ja lukitsijat ovat näiden saamistodistusten haltijoita (saavat oikeuden protokollan turvallisuusmallin määrittelemään osuuteen “liikevaihdosta”). Ethereumissa ei ole kuitenkaan ole konkurssiriskiä, ikuisesta saamistodistuksesta pääsee milloin tahansa eroon (maturiteetiton) vapauttamalla lukitun ETH:n taas aktiiviseen käyttöön ja lukittu jo olemassa oleva ETH kerryttää lukitsemisen ansiosta uuden ETH:n muodossa tulovirtaa; ja

- Oikeus (mutta ei velvollisuutta) turvata Ethereum-verkon toiminta vastineena verkon käyttöön sidotusta ETH:sta, jossa minimiraja on 32 ETH (jonka jälkeen 32 * n, missä n on haluttu validaattorimäärä).

Samaan aikaan ETH on yhä edelleen myös hyödykemäistä omaisuutta, koska sen avulla maksetaan itse Ethereum-verkon käytöstä (“kaasu”) muun muassa älysopimuksia toteutettaessa.

Lisäksi ETH on Ethereum-ekosysteemin ja sen päälle rakentuvan hajautetun rahoituksen järjestelmien varanto-omaisuutta. Katso erotteluista tarkemmin seuraavan sivun taulukosta 1.

| TAULUKKKO 1. Perinteisten omaisuusluokkien kategorisointi “superomaisuusluokkiin” | |||

| Pysyvään käyttöön tarkoitettu omaisuuden laji | Kulutus-/muunnos-hyödyke | Arvon säilyttäjä | |

| Tuottaa pysyvää arvoa/tuloa/rahavirtaa; arvostetaan tyypillisesti rahavirtojen nykyarvoon | Voidaan kuluttaa kerran, muuntaa toisenlaiseksi omaisuudeksi ja hyödykkeen kuluttaminen luo taloudellista tuloa | Ei voida kuluttaa, arvo säilyy halki ajan ja avaruuden, niukkaa sosiaalisen konsensuksen ansiosta (Schellingin piste) | |

| Oma pääoma (esim. osakkeet, optiot, VVK-lainat) | X | ||

| Vieras pääoma (esim. JVK-lainat, velkarahoitus, talletukset) | X | ||

| Tuloa tuottava kiinteistöomaisuus | X | ||

| Fyysiset hyödykkeet (esim. vilja, öljy) | X | ||

| Jalometallit (esim. kulta) | X | ||

| Valuutat (esim. Likvidit varat, käyttelytili) | X | ||

| Taide ja keräilyesineet | X | ||

| Bitcoin | (X) | X | X |

| Ethereum (nyt) | X | X | X |

| Lähde: ARK Invest & Coinbase, Robert J. Greer, Coinmotion Research | |||

Steikkauksen perusseikkoja

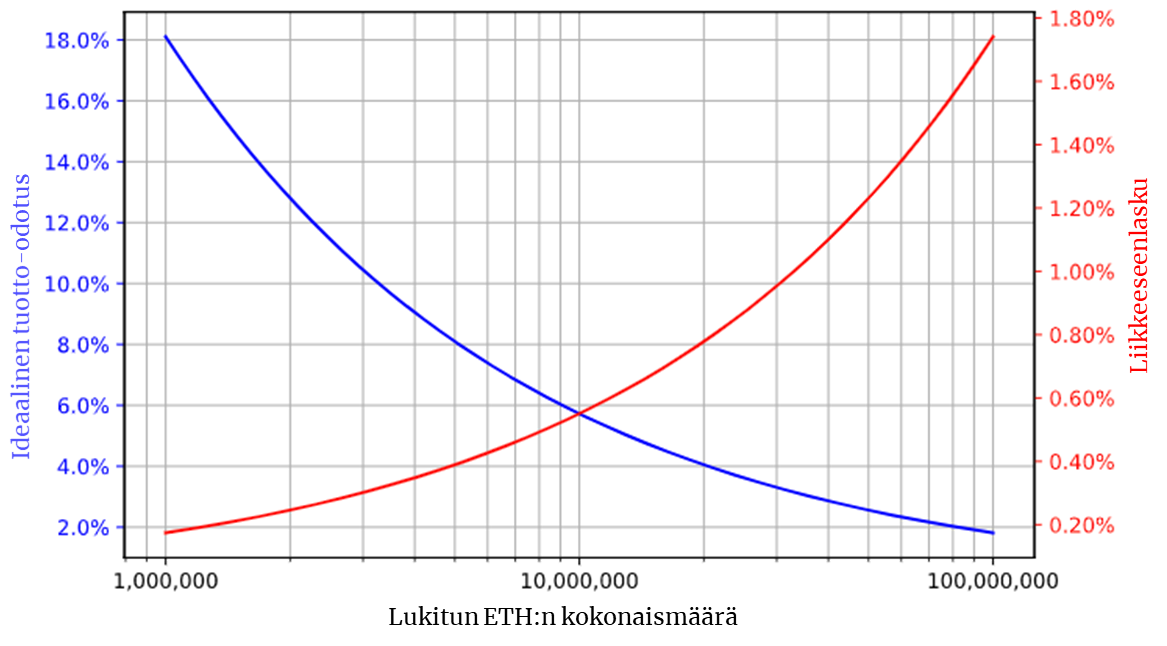

Pääsääntönä voi kuitenkin sanoa, että tärkein steikkauspalkkioita määrittelevä tekijä on PoS-verkossa steikattujen natiivien kryptovarojen määrä (vrt. Ethereum – ETH, Cardano – ADA jne.). Eli mitä vähemmän ethereiä on pantattu, sitä suurempi on panttauksen odotettavissa oleva tuotto ja mitä enemmän varoja on pantattu, sitä pienempi on panttauksen odotettavissa oleva tuotto. Kyse on myös eräänlaisesta vakautusmekanismista, koska avoimessa järjestelmässä ei voi koskaan olettaa steikkaajien pysyvän steikkaajina ajasta ikuisuuteen. Steikkaustuotot kasvavat mahdollisessa “pääomapaossa” kuitenkin niin korkeiksi, että pääoman ulosvirtaus väistämättä (todennäköisesti) loppuu ja steikkaustuoton taso vakautuu.

Ethereum-steikkauksen tuotto-odotuksen määrittely

|

Ethereumin arvonluontidynamiikka sulautumisen jälkeen

Hyvin yksinkertaistetusti ETH:n arvonluonti perustuu PoS-konsensusmallin oletetusti synnyttämään myönteiseen takaisinkytkentään.

- Sulautuminen tarjoaa ETH:n haltijoille mahdollisuuden lukita haluamansa määrän etheriä verkon käyttöön ja ansaita varoille (vaihtelevia) steikkauspalkkioita.

- Lukittu ETH tuottaa “kassavirtaa”

- Validaattorit saavat noin 30 % siirtopalkkioista “tulona” ja noin 70 % poltetaan (muistuttaen osakkeiden takaisinostoa)

- Mikäli verkon (=Ethereum-lohkotilan) kysyntä kasvaa, siirtopalkkiot kasvavat ja validaattoreille maksetaan suhteellisesti enemmän palkkiota palkkiona steikkauksesta (vrt. riskistä ja vaihtoehtoiskustannuksesta odotetaan palkkiota).

- Maksetut siirtopalkkiot verkon käytöstä ovat yksi tapa arvioida verkon luomaa arvoa. Ethereumin tapauksessa siirtopalkkioiden fiat-määräinen arvo oli viime vuonna yli 9,8 miljardia dollaria.

Lähde: Bloomberg Intelligence

Steikkaus saattaa houkutella varantotodistepohjaisten avointen ketjujen pariin sellaisia spekulantteja ja sijoittajia, jotka ovat kiinnostuneita suhteellisen passiivisesta korkotuloa muistuttavasta natiivista lisätulosta.2 Steikkauksen mallintaminen esimerkiksi perpetuaalina on perinteisen rahoituspuolen ihmiselle helppoa, vaikka ei alla olevaa mekaniikkaa niin suuresti heti ymmärtäisikään. Steikkaustulo ei tietenkään ole teknisesti korkoa, koska se ei synny varsinaisesti luotto-/velkasuhteessa, mutta kyse on kuitenkin protokollan laskemasta ja aikaansaamasta tulonmuodostuksesta steikkajille. Steikkaustulo muistuttaa etäisesti Bitcoinin Salamaverkon kanavien likviditeetin tarjoamisesta saatavaa tuloa, mutta sillä erotuksella, että steikkaus on yksinkertaisempaa ja huomattavasti kanavien pyörittämistä passiivisempaa.

Ethereum-taloudessa steikkauspalkkiot muistuttavat riskitöntä korkoa tai peruskorkoa. Toisin sanoen kenenkään ei pitäisi luovuttaa etheriään mihinkään käyttötarkoitukseen tätä korkoa matalammalla korvauksella riskistä. Ethereumin tulevaisuudesta voidaan keskustella ja väitellä rakentavasti, mutta PoS-ketjuihin liittyvä “varantotodistetalous” on itsessään hyvin mielenkiintoinen ilmiö. Steikkauksen eli panttauksen palkkioista muodostuvat korot ovat PoS-talouksissa perusta muille kyseiseen verkkoon perustuville koroille.3

Ethereumin jonotusmekanismi, talletukset ja nostot

Viime syyskuussa toteutettu sulautuminen kuitenkin johti siihen, että aiempi niin sanottu steikkausverkko sai konsensusjärjestelmän roolin, eikä se ollut enää kokeellinen viritelmä. Alussa – siis vielä vuoden 2021 alussa – steikkauspalkkiot olivat varsin korkeat, mutta myöhemmin – steikattujen varojen kasvun myötä – steikkauspalkkiotkin ovat laskeneet merkittävästi panttaussopimukseen sidottujen ETH-varojen kasvaessa. Tarkkaa steikkaustuottotasoa on hankala määritellä, koska se muodostuu useiden tekijöiden tuloksena ja tekijät muuttuvat jatkuvasti. Tällä hetkellä Ethereumin steikkaustuotto pyörii reaalisesti noin 3–4,5 % p.a. välimaastossa (vrt. esimerkiksi Solanassa ja Cardanossa reaalinen steikkauspalkkio on hyvin heikko, koska uusia omistusyksiköitä syntyy suhteellisen paljon).

Työntodisteen ja varantotodisteen yleistä vertailua

| Työntodiste (PoW) | Varantotodiste (PoS) | |

| Energiankulutus | Korkea, koska PoW-louhinta | Matala, koska PoS-validointi |

| Työkalut & tuotantoprosessi | Erityiset louhintalaitteet (GPU ja ASICS); louhinta “ulkoista” | Validaattorisolmu (tehokas pöytätietokone); validointi “sisäistä” |

| Väärentämätön kalleus | Kyllä | Ei |

| Turvallisuus/ Lopullisuus | Mitä enemmän laskentatehoa on verkon suojana, sitä turvallisempi verkko; probabilistinen malli & todennettu | Steikkaus turvaa verkon toiminnan ja uusien lohkojen tuotannon; edelleen suhteellisen uusi julkisissa ketjuissa |

| Skaalautuvuus | L1:ssä suhteellisen matala, L2:ssa korkea; L2:n tarjoaa lukuisia mahdollisuuksia, jonka lisäksi ketjussa olevia bitcoineja voidaan lukita ja hyödyntää toisen (lohkoketju)verkon ja/tai keskitetyn tahon toimesta; myös yksityisiä avaimia voidaan siirtää toimijalta toiselle verkon ulkopuolella (vrt. OPENDIME) | Laskennallisesti korkea jo L1-tasolla ja L2 kasvattaa entisestään (turvallisuus on trade-off); monikerroksinen skaalaaminen |

| Keskittymisaste | Verkossa hajautuneisuus toteutuu usealla asteella, louhinnan keskittyneisyys on merkittävin uhka; muutoin hajautettu monella tasolla | PoS-algoritmi valitsee validoinnin voittajan: mitä enemmän steikattuna, sitä suurempi todennäköisyys voittaa; keskittyminen mahdollista |

| Haaraumat | Objektiiviset: kannustimet ohjaavat hakeutumaan suurimman työn sisältävään työntodisteketjuun | Subjektiiviset: ei automaattisia kannustimia ehkäisemään haaraumia |

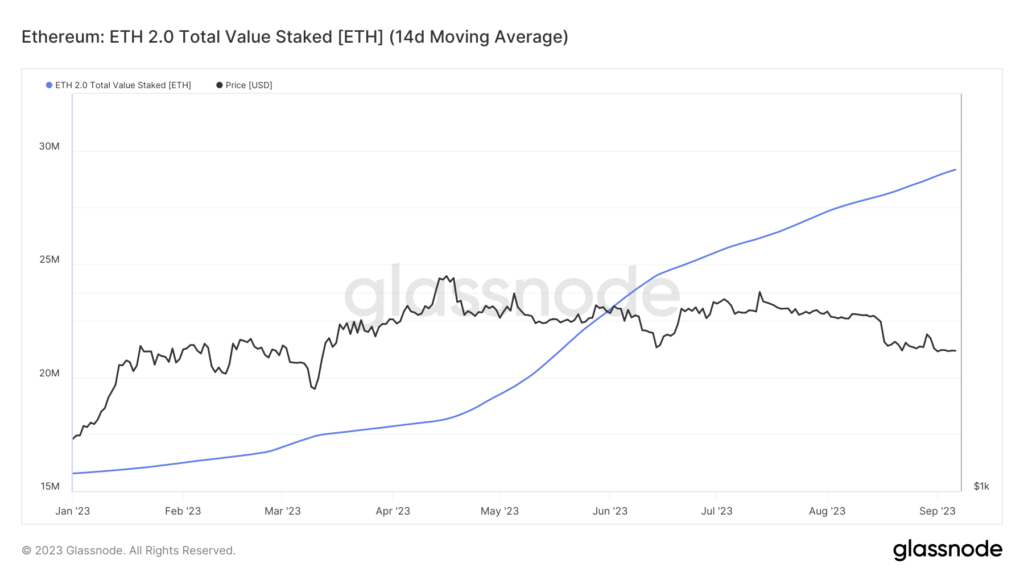

Ethereumin sulautumisen jälkeen spekuloitiin paljon sillä, että milloin niin sanotuista steikkausnostoista tulee mahdollisia. toteutettiin sulautumisen jälkeen Shapella-päivitys, jonka myötä Ethereum-lohkoketjun validaattorit kykenivät ensi kertaa natiivisti vapauttamaan verkkoon lukitsemansa (= panttaamansa) etherin niin halutessaan. Shapella-päivitys toteutettiin onnistuneesti huhtikuun puolivälissä, jonka seurauksena aktiivisten validaattorien ja validaattorien lukumäärä ampaisivat nopeasti kasvu-uralle.

Tämä näkyi myös siinä, miten Ethereumin validaattorijonossa oli kesäkuussa pahimmillaan yli 96 500 aktivointia odottavaa validaattoria ja odotusaika kasvoi hetkellisesti liittyjille jopa yli 45 päivään. Kuviosta 4 näkee, että juuri nyt validaattorijonossa on noin 46 000 validaattoria odottamassa verkkoon pääsyä ja liittyjien odotusaika on tällä hetkellä hieman yli kaksi viikkoa (17,42 päivää). Ethereumin jonotuslogiikka, jota kutsutaan “poistumarajaksi” (churn limit), on keskeinen osa Ethereumin varantotodistepohjaista konsnesusta. Sen avulla hallitaan validaattorien liittymistä ja niiden poistumista.

Aktivaatiojonon pituus oli siis kesällä korkeimmillaan, mutta nyt sen pituus on ollut laskusuunnassa. Vuoden alusta tarkastellen Ethereum-verkon turvallisuuden varmistamiseksi sidotun ETH:n määrä on kasvanut yli 85 % eli noin 13,6 miljoonalla ETH-yksiköllä. Suurin kasvupyrähdys nähtiin heti Shapella-päivityksen jälkeen, joka lienee ollut markkinaosapuolien kaipaama varmennus siitä, että Ethereum-verkon turvaksi sidottu ETH on myös mahdollista saada natiivisti takaisin verkosta niin halutessaan (poistumisjonon kautta). Poistuminen on tällä hetkellä suhteellisen nopeaa, sillä siinä menee juuri nyt vain hieman yli tunti.

Shapella-päivitys johti odotetusti siihen, että osa aiemmin Ethereumin varmentamiseen ja turvaamiseen sidostuista ETH-varoista poistui verkosta. Alla olevasta kuviosta näkee hieman tarkemman erottelun, joka osoittaa, että validaattoreilta poistui puhdasta pääomaa (principal) isossa kuvassa hyvin vähän ja valtaosa nostoista olikin itse asiassa validaattoreille maksettuja steikkauspalkkioita (reward). Tarkempi analyysi vielä paljastaa, että Krakenin ja Coinbasen osuus kaikista tähänastisista puhtaan steikkauspääoman nostoista on 45 %:ia – ja kaikista nostoista laskettuna Krakenin osuus on 18 %:ia. Miksi juuri nämä kaksi? Kraken lopetti steikkausliiketoiminnan Yhdysvalloissa ja Coinbase on nyt Yhdysvaltain arvopaperi- ja pörssikomission hampaissa samasta syystä.

Validaattorijonon pituus on nyt siis huomattavasti aiempaa lyhyempiä, sillä kesäkuun alun huipuista on siis päädytty huomattavasti alemmalle tasolle (~45 päivää vs. ~15 päivää). Toistaiseksi suurimmat steikkaushuiput nähtiin Shapella-päivityksen aktivoinnin jälkeen touko-kesäkuussa, kun verkkoon sidotun etherin määrä kasvoi räjähdyksenomaisesti kaikissa steikkaajaluokissa.

Steikkaamisinnon räjähdysmäistä kasvua huhti-kesäkuussa on hankala selittää ilman Shapella-päivityksen aiheuttamaa signaalivaikutusta. Toisin sanoen voidaan uskottavasti esittää, että steikkauksen kasvun takana on Shapellan myötä tarjoutunut mahdollisuus poistaa Ethereumin turvaamiseksi lukitut ether-varat (eli tuttavallisemmin “nostaa” ne takaisin omaan käyttöön). Tämä vähensi merkittävästi steikkauksen vaihtoehtoiskustannuksia ja hankaluuksia.

Datan valossa vaikuttaisi ainakin jossain määrin uskottavalta esittää, että alkukesästä steikkaamaan ryhtyneiden joukossa oli useita kryptomarkkinoilla operoivia institutionaalisia ja ammattimaisia toimijoita. Heille Shapella oli odotettu vahvistus siitä, että Ethereum toimii odotetulla tavalla ja steikkausmekanismi toimii molempiin suuntiin.

Ne toimijat, jotka uskovat tiettyihin avoimiin PoS-lohkoketjujärjestelmiin, voivat steikkauksen avulla kasvattaa omistuksiaan suhteessa muihin saman verkon jäseniin, ja mikäli lisäksi hintakehitys on suotuisa, steikkauksen avulla saaduista lisäomistuksilla voi olla taloudellisesti myönteisiä vaikutuksia.4

-tb

Tässä materiaalissa esitetyt kannanotot, näkemykset, kuviot, kaaviot, arviot ja ennusteet ovat kirjoittajan valikoimia, eikä niitä voi pitää minkäänlaisena kehotuksena toimeen tai päätökseen. Materiaalissa esitetyt tiedot ja arviot voivat muuttua nopeasti, eikä kirjoittaja tai muukaan taho sitoudu päivittämään muutoksia materiaaliin. Materiaali ei väitä välittävänsä täydellistä tai ehdottoman oikeaa kokonaiskuvaa. Kirjoitus ei ole sijoitussuositus tai -neuvontaa. Don’t trust, verify. Do your own research.

Onko sinulla kysyttävää, askarruttaako jokin asia tai haluatko antaa meille palautetta? Ota yhteyttä!

- proof of work = työntodiste; proof of stake = varantotodiste ↩︎

- En voi olla liikaa korostamatta sitä, että steikkauksen ympärillä käytävässä keskustelussa on syytä muistaa, että steikkaajan palkkiot eivät ole mannaa taivaalta, vaan häntä voidaan myös rangaista väärinkäytöksistä. Pohjimmiltaan steikkauspalkkiot ovat kannustimia verkon käyttäjille ja validaattoreille oikeasta käyttäyymisestä. Steikkauspalkkiot eivät siis ole varsinaisesti tulovirtaa steikkaajille, vaan pikemminkin steikkaaja saa ennalta tuntemattoman määrän saman verkon natiivia kryptovaraa kiitoksena siitä, että hän on osallistunut verkon turvaamiseen ja ylläpitämiseen – ja “palkkiona” saadun uuden verkon kryptovaran avulla hän voi vakauttaa ja/tai kasvattaa äänivaltaansa verkossa (koska steikkauspalkkioissa ei tosiasiassa ole kyse “korosta”, “tuotonmaksusta” tms., vaikka se saattaakin sellaiselta ulkopuolisen silmin vaikuttaa). ↩︎

- PoS-järjestelmät ovat teknisesti varsin mutkikkaita ja varantotodiste ja siihen liittyvä palkkiointi ovat taloustieteellisesti vaikeaselkoisia. Ethereumin PoS-konsensus ja siihen liittyvä steikkaus ovat kuitenkin pohjimmiltaan tarkasteltavissa hedelmällisesti rahoitus- ja taloustieteen näkökulmia hyödyntämällä. Tässä kirjoituksessa ei ole tarkoitus ottaa kantaa siihen, onko Ethereumin PoS-järjestelmä pitkällä aikavälillä kestävä. Steikkaus on louhintaa keskittymisalttiimpi, jonka vuoksi PoS-järjestelmät ovat itsessäänkin luonnostaan alttiimpia keskittymiselle ja tätä kautta muun muassa sääntelyriskeille. ↩︎

- Steikkaus ei ole riskitöntä, vaikka se joskus rinnastetaankin suhteellisen passiiviseen korkotulon kaltaisen lisätuoton hankkimiseen kryptovaroilla. Markkinariskien lisäksi likviditeetti-, aika- ja validaattoririskit on hyvä tiedostaa vastapuoli- ja säilytysriskien tavoin. ↩︎